Ngành thép vẫn chưa thực sự đi qua khó khăn. Ảnh minh họa

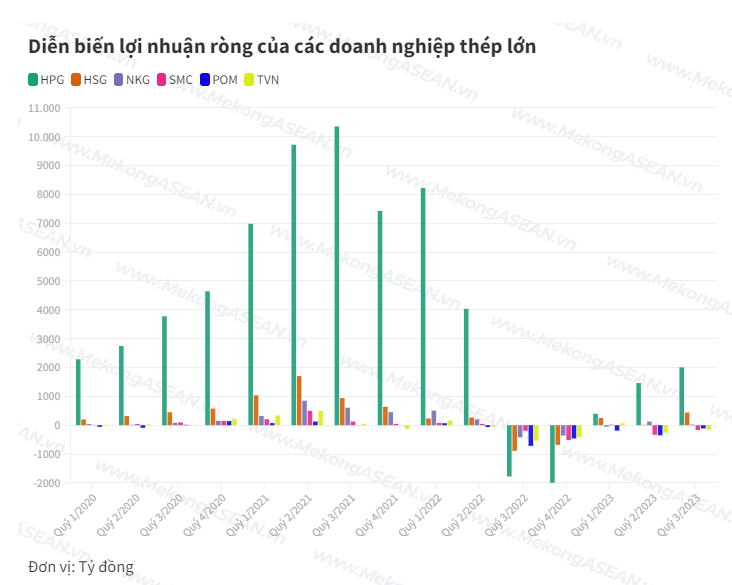

Bức tranh lợi nhuận ngành thép trong quý 3 vừa qua có sự đối lập giữa nhóm công ty lớn và nhóm công ty nhỏ. Xét riêng trong ba doanh nghiệp đầu ngành là Tập đoàn Hoà Phát (mã HPG), Hoa Sen Group (HSG), Thép Nam Kim (NKG), HSG ghi nhận sự phục hồi mạnh mẽ nhất.

Hoa Sen Group ghi nhận doanh thu quý 4 niên độ tài chính 2022-2023 (1/7-30/9/2023) tăng trưởng 2% so với cùng kỳ, đạt 8.107 tỷ đồng. Tỷ suất lợi nhuận gộp/doanh thu đạt 13,2% giúp HSG ghi nhận mức lãi gộp đạt 1.072 tỷ đồng, trái ngược với con số lãi gộp -231 tỷ đồng cùng kỳ năm ngoái.

Nhờ đó, lợi nhuận sau thuế của HSG trong quý vừa qua đạt 438 tỷ đồng, tăng mạnh so với con số lỗ 887 tỷ đồng của cùng kỳ niên độ tài chính trước và cao nhất kể từ quý 2/2022.

HPG cũng ghi nhận đà phục hồi ấn tượng. Tập đoàn mang về 28.484 tỷ đồng doanh thu thuần, giảm 16% so với cùng kỳ năm ngoái nhưng biên lợi nhuận gộp tăng lên mức 12,6%, từ mức 2,9% của quý 3/2022. Nhờ vậy, doanh nghiệp lãi sau thuế 2.000 tỷ đồng, so với số lỗ 1.786 tỷ đồng của 9 tháng đầu năm 2022; tăng 38% so với quý 2/2023.

Với Thép Nam Kim, tình hình kém khả quan hơn nhưng công ty vẫn có lãi gần 24 tỷ đồng trong quý 3/2023, so với khoản lỗ 419 tỷ đồng cùng kỳ năm trước. Doanh nghiệp đạt doanh thu 4.262 tỷ đồng, giảm nhẹ so với cùng kỳ, biên lợi nhuận gộp đạt 4,8%.

Trong số các doanh nghiệp có quy mô và thị phần lớn, Tổng Công ty Thép Việt Nam (VNSteel, TVN) có kết quả tiêu cực nhất. Đứng thứ hai thị phần thép xây dựng trên thị trường nhưng doanh nghiệp có quý thứ 6 liên tiếp doanh thu suy giảm so với cùng kỳ, đạt 7.947 tỷ đồng (giảm 7%).

Cộng thêm việc hụt thu từ hoạt động tài chính và lỗ trên trăm tỷ từ các đơn vị liên doanh, liên kết, TVN lỗ ròng 155 tỷ đồng, tuy nhiên tin vui là con số này đã giảm so với mức lỗ 535 tỷ đồng của cùng kỳ 2022.

Nhìn về phía các doanh nghiệp thép khác có quy mô và thị phần nhỏ hơn, vẫn đa phần thua lỗ. Thép Pomina (mã POM) ghi nhận doanh thu giảm sâu nhất trong ngành với mức giảm 83%, còn 503 tỷ đồng; lợi nhuận ròng âm 111 tỷ đồng, so với cùng kỳ lỗ 716 tỷ đồng.

Quý 3/2023 là quý thứ 6 liên tiếp Thép Pomina thua lỗ. Với việc tiếp tục lỗ thêm 647 tỷ đồng trong 9 tháng đầu năm 2023 thì tính tới 30/9/2023, công ty ghi nhận lỗ luỹ kế lên tới 869 tỷ đồng, bằng 31% vốn điều lệ.

CTCP Đầu tư Thương mại SMC (Thép SMC, mã SMC) cũng ghi nhận quý thứ 2 liên tiếp lợi nhuận âm, sau quý 1/2023 có lãi 21 tỷ đồng. Vào quý 3 và quý 4 năm ngoái, công ty cũng thua lỗ nặng.

Cụ thể, SMC đạt 3.141 tỷ doanh thu thuần trong quý 3/2023, giảm 44% so với cùng kỳ năm ngoái. Kinh doanh dưới giá vốn cộng với các chi phí khiến SMC lỗ ròng 164 tỷ đồng, so với cùng kỳ lỗ 188 tỷ đồng.

Luỹ kế 9 tháng đầu năm, SMC ghi nhận 10.574 tỷ đồng doanh thu thuần, giảm 44% so với 9 tháng năm 2022; lỗ ròng 549 tỷ đồng, tăng mạnh so với khoản lỗ 58 tỷ đồng cùng kỳ năm ngoái. Việc thua lỗ liên tục khiến khoản lợi nhuận chưa phân phối tại ngày 30/9 âm 206 tỷ đồng.

Gang thép Thái Nguyên (TIS), Thép Vicasa (VCA), Thép Thủ Đức (TDS), Thép Nhà Bè (TNB), Gang thép Cao Bằng (CBI) cũng đều báo lỗ trong quý 3/2023. Số ít doanh nghiệp thép nhỏ báo lãi gồm Kim khí TP HCM (HMC), Ống thép Việt Đức VG PIPE (VGS) và Thép Tiến Lên (TLH).

Rủi ro suy giảm biên lợi nhuận gộp trong quý 4

Nửa cuối năm ngoái có thể nói là giai đoạn khủng hoảng của doanh nghiệp thép khi nhu cầu suy yếu ở cả trong nước và thế giới, giá nguyên vật liệu đặc biệt là giá than cao gấp ba lần so với bình thường. Ngoài ra, tín dụng khó khăn, tỷ giá và lãi suất tăng mạnh đã bào mòn lợi nhuận của doanh nghiệp. Hoà Phát, Hoa Sen hay các đơn vị nhỏ hơn đều thua lỗ.

Từ đầu năm 2023 đến nay, áp lực từ các yếu tố trên dần giảm bớt giúp doanh nghiệp thép rục rịch phục hồi. Tuy nhiên khó khăn vẫn chưa thực sự qua đi và triển vọng ngành vẫn chưa thực sự rõ ràng. Từ tháng 3/2023 đến nay, giá thép có 19 đợt điều chỉnh, hiện dao động quanh mức 13,7 triệu đồng/tấn, thấp nhất trong vòng 3 năm qua.

Theo Hiệp hội Thép Việt Nam, nguyên nhân giá thép trong nước liên tục giảm là do nhu cầu tiêu thụ chậm, số lượng các công trình dân dụng được khởi công còn ít, hoạt động đầu tư công dần được đẩy mạnh nhưng chưa đủ sức giúp thị trường thép tốt hơn. Trong khi đó, các nhà sản xuất trong nước còn phải cạnh tranh với thép từ Trung Quốc khi nước này liên tục hạ giá xuất khẩu.

Tín hiệu tích cực là trong tháng 9/2023, sản lượng tiêu thụ toàn ngành thép ghi nhận mức cao nhất kể từ đầu năm, đạt gần 2,2 triệu tấn, tăng 4,7% so với tháng 8 và tăng 9,4% so với cùng kỳ năm ngoái. Trong đó, tiêu thụ thép xây dựng đạt gần 1 triệu tấn, lần lượt tăng 9% và 4%.

Trong báo cáo triển vọng ngành thép cập nhật cuối tháng 10 vừa qua, Chứng khoán Rồng Việt (VDSC) cho rằng có rủi ro suy giảm với biên lợi nhuận gộp của các doanh nghiệp thép sử dụng lò BOF (Hòa Phát, Pomina…) trong quý này, khi giá than cốc đang duy trì ở mức cao và giá thép thanh chưa thể tăng tương ứng (do nhu cầu tiêu thụ trong nước còn thấp).